Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

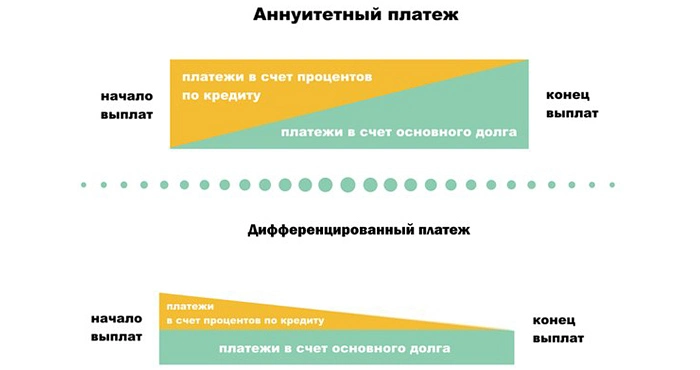

- Аннуитетный платеж — это представляет собой равные ежемесячные транши, растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая — на проценты. При этом общий размер транша всегда остается одинаковым.

- Дифференцированный платеж — это представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи — в первой четверти срока, наименьшие — в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате. Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей. Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить дифференцированный график платежей. А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним.

Все новости

Рассрочка на 12 месяцев без первоначального взноса и переплат

В честь предстоящих праздника Рамазан хайит Mirabad Avenue объявляет акцию «Выгодная рассрочка», которая будет действовать два месяца — апрель. Уже сейчас покупатели могут воспользоваться выгодным...

Иностранцы смогут инвестировать в строящуюся недвижимость в Узбекистане

Иностранные граждане теперь смогут инвестировать в строящуюся недвижимость в Узбекистане (их перечень будет утверждать правительство). Кроме того, уменьшена сумма стоимости недвижимости в Ташкенте...

Xorijliklar O‘zbekistonda qurilayotgan ko‘chmas mulkka investitsiya kiritishi mumkin bo‘ladi

1 maydan xorijliklarga O‘zbekistonda qurilayotgan ko‘chmas mulkka sotib olish tarzida investitsiya kiritish huquqi berildi, ularning ro‘yxati hukumat tomonidan tasdiqlanadi. Bundan tashqari, xorij...